作家:东海期货 明说念雨 投资重点: Ø 本年以来国债期货价钱捏续偏强运行,屡创历史新高。经济成就弧线迟滞下的“财富荒”组成2024债牛的干线逻辑,时间监管预期屡次升温,但不改债市偏强态势。年头以来风险财富捏续疲软,市集避险心思升温,鼓励债市多头心思快速发酵,国债期货沿途走高。3月启动,超长债监管预期升温,短期内对市集心思酿成压制,但经济数据弱成就下债市心思合座较好,国债期货顷刻震撼后先于现券重回强势。4月末央行启动指示利率下行风险,但市集对债市阐扬捏乐不雅作风,顷刻回调后期货再度指挥现券走强...

作家:东海期货 明说念雨

投资重点:

Ø 本年以来国债期货价钱捏续偏强运行,屡创历史新高。经济成就弧线迟滞下的“财富荒”组成2024债牛的干线逻辑,时间监管预期屡次升温,但不改债市偏强态势。年头以来风险财富捏续疲软,市集避险心思升温,鼓励债市多头心思快速发酵,国债期货沿途走高。3月启动,超长债监管预期升温,短期内对市集心思酿成压制,但经济数据弱成就下债市心思合座较好,国债期货顷刻震撼后先于现券重回强势。4月末央行启动指示利率下行风险,但市集对债市阐扬捏乐不雅作风,顷刻回调后期货再度指挥现券走强;7月至9月,央行通过公开市集操作等多种时期对利率风险进行管控,加重市集波动,直到8月末央行文告净买入国债,市集关于监管预期担忧角落减弱,国债期货再行启动走强行情;9月末计谋预期抬升带动股市强势拉涨,股债跷跷板效应下国债期货飞速回调,但十一节后股市走势渐渐追溯迟滞,国债期货则重回强势行情;12月市集抢跑货币计谋宽松预期与年末行情,国债期货进一步走强。

Ø 2025年利率核心下移样式不改,同期温煦监管预期扰动对国债期货的影响。预测2025年上半年经济成就态势节律合座稳妥,与此同期央行逆周期转换作风明确,计渔利率将连接调降,进而带动利率大量下行,债市偏强样式仍将延续,但需要温煦通胀回暖带来的扰动。并且,后续若多头心思较为极致的行情下监管可能会进行发力,进而在短期内阻断后续债市买入力量预期或入场智商,但长久趋势并不会因此更正。

Ø 风险身分:好意思联储货币计谋超预期紧缩、国内计谋刺激力度不足预期。

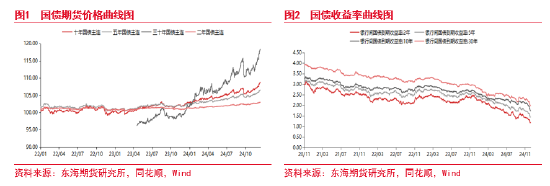

本年以来国债期货价钱捏续偏强运行,屡创历史新高。扫尾2024年12月17日,2年期国债期货价钱年内高潮1.55%,5年期国债期货价钱年内高潮3.79%,10年期国债期货价钱年内高潮5.61%,30年期国债期货价钱年内高潮16.26%。经济成就弧线迟滞下的“财富荒”组成2024债牛的干线逻辑,时间监管预期屡次升温,但不改债市偏强态势。年头以来风险财富捏续疲软,市集避险心思升温,鼓励债市多头心思快速发酵,国债期货沿途走高。3月启动,超长债监管预期升温,短期内对市集心思酿成压制,但经济数据弱成就下债市心思合座较好,国债期货顷刻震撼后先于现券重回强势。4月末央行启动指示利率下行风险,但市集对债市阐扬捏乐不雅作风,顷刻回调后期货再度指挥现券走强;7月至9月,央行通过公开市集操作等多种时期对利率风险进行管控,加重市集波动,直到8月末央行文告净买入国债,市集关于监管预期担忧角落减弱,国债期货再行启动走强行情;9月末计谋预期抬升带动股市强势拉涨,股债跷跷板效应下国债期货飞速回调,但十一节后股市走势渐渐追溯迟滞,国债期货则重回强势行情;12月市集抢跑货币计谋宽松预期与年末行情,国债期货进一步走强。

至极是近期中共中央政事局会议和2024年中央经济责任会议召开,分析征询2025年经济责任。会上对来岁宏不雅计谋有诸多积极定调的新表述,引发了市集对来岁出台更汗漫度宽松增量计谋、更有劲支捏经济发展的期待。会议初度冷落“加强超老例逆周期转换”,不错看出稳增长的决心,计谋搪塞将愈加积极主动。“执行限制宽松的货币计谋”是14年以来首度重提,预测来岁央即将接受更汗漫度的降息降准。在上述音书提振下,12月以来,债券市集再次走牛,30年期、10年期、5年期、2年期等国债期货价钱均创历史新高。

国债期货捏续走强原因

国债期货捏续走强原因

近期国债期货价钱捏续高潮的主要原因包括:一是国内经济天然复苏有所加速,关联词复苏力度偏弱,内生能源并不足。二是国内通胀捏续低迷,再通胀贫寒重重。三是国内货币计谋捏续宽松,并且计谋上表态2025年货币计谋将限制宽松,明天降息和降准预期进一步增强,导致国债收益率捏续下降。四是“财富荒”导致资金大限制流入债券市集且债券供给不足,导致国债收益率下降。

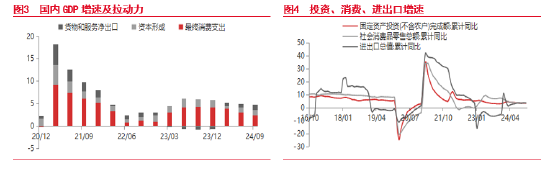

国内经济从容复苏本年以来国内经济合座呈复苏趋势,但仍处于复苏初期,复苏力度较弱。本年前三季度GDP累计同比增长4.8%,其中驱动经济增长的三驾马车连接分化,其中1-11月固定财富投资累计同比3.3%,较1-10月下降0.1%;耗尽同比增长3.5%,较1-10月捏平;1-10月收支口同比3.6%,较1-10月下降0.1个百分点。当今国内经济增长三驾马车中,耗尽有所回升,对经济的拉动增强,投资合座连接自如,对经济的撑捏不彊;外贸出口回暖,对经济的拉动孝敬增量最大。因此合座来看,本年净出口对经济的拉能源孝敬是最大的,代表内需的耗尽和投资增速均低于4.8%的GDP增速,因此内需合座偏弱。

分季度来看,一季度以来跟着国内存量计谋的慢慢落地显效以及两会新增计谋的延续出台,国内经济复苏有所加速,基建和制造业投资连接上行,国内有初步插足补库阶段的迹象,一季度GDP同比增长5.3%,大幅超出市集预期。二季度,经由一季度的经济超预期回升之后,二季度以来跟着国内插足需求旺季、地产计谋刺激预期增强,中好意思制造业的共振上升;关联词二季度中末期国内基建投资增速下行、房地产市集再行降温以及耗尽增速捏续放缓,国内经济快速下滑,二季度GDP同比增长4.7%,不足市集预期。三季度,跟着国外宏不雅经济捏续恶化市集关于好意思国经济阑珊的担忧加深、国内房地产市集结座连接降温、地方化债导致基建投资捏续下滑,国内经济和需求快速下滑,三季度GDP增速进一步下滑至4.6%。插足四季度,9月24日之后,跟着央行的降准和降息、政事局会议表态促进房地产市集止跌企稳、增量财政计谋快速出台和落地,国内房地产市集快速回暖升温,财政开销力度加速以及制造业保捏高速增长,经济增长和需求有所加速,预测四季度GDP有望上升至5.2%傍边,年内有望杀青5%的傍边的经济目标。

天然国内经济仍然保捏中高速增长,关联词由于一季度国内的降息和降准计谋、货币捏续宽松;二三季度国内经济捏续放缓;四季度国内经济增长有所加速,但货币计谋进一步宽松;因此,国内吊问期国债收益率捏续下降,国债期货价钱捏续走强。

2025年外需回落压力彰着、计谋刺激下内需将彰着改善,但再通胀速率幅度可能有限。刺激计谋将进一步加强、内需捏续对冲外需下,2025年GDP口头增速陪同通胀跌幅收窄或者小幅回升而好转,且存在计谋加码对冲,经济超预期的可能性。经济基本面临债市总体有压力,但影响进度有限,货币计谋守护宽松也概况对冲部分影响,供给加多则可能酿成阶段性养息,债市总体能守护偏强势运行。

国内通胀捏续较低

国内通胀捏续较低

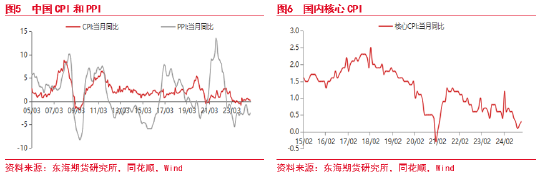

本年以来由于国内总需求不足,耗尽和投资增速合座下行;重叠我国部分行业产能多余、“内卷式”竞争加重,供给合座充裕,商品和耗尽价钱捏续偏弱,通胀捏续偏弱。其中,11月CPI同比增长0.2%,预期0.5%,前值0.3%;核心CPI同比高潮0.3%,上升0.1%,小幅高潮,CPI合座较低。11月PPI同比增长-2.5%,预期-2.8%,前值-2.9%,PPI同比降幅缩窄,1-11月PPI累计同比增长-2.1%,合座捏续偏弱稳。

国内通胀捏续较低且市集关于明天的通胀预期不彊,再通胀贫寒重重;为提高通胀,央行不得虚伪行宽松的货币计谋,导致国债收益率捏续着落,国债期货价钱捏续偏强运行。

2025年CPI和PPI均将延续核心上移态势,且上半年是增量计谋采集投放时辰,内需回升将较为彰着,再通胀节律或略有加速。全年来看,CPI同比高位或在1%近邻,PPI同比有望不才半年慢慢成就至0近邻,GDP平减指数有望由负转正,口头GDP增速有望高于5%。因此,天然低通胀有望消弱对债市存在潜在利空影响,但在施行性通胀出现之前,其影响幅度相对有限。

货币计谋的捏续宽松

货币计谋的捏续宽松

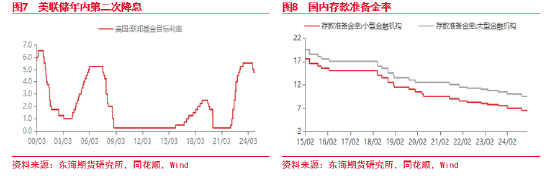

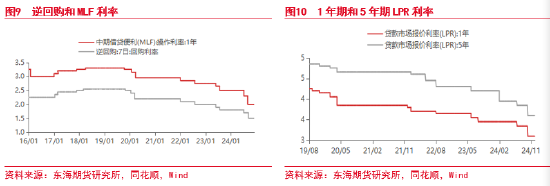

国际方面,本年以来在好意思国经济捏续放缓、劳能源市集快速降温、市集关于好意思国经济阑珊担忧加深以及通胀捏续下降的配景下。2024年9月18日,好意思联储文告降息50BP,闲逸宣告好意思联储插足降息周期,11月再次降息25BP,12月预期再降息25BP,2025年好意思联储的利率核心在3.5%-3.75%,2025年再降息3-4次傍边。在好意思联储货币计谋宽松的配景下,为国内货币计谋宽松掀开了空间。国内货币计谋捏续宽松,央行离别于2024年2月5日和9月27日,央行两次全面降准0.5%,累计降准1%。于2月20日下调5年期LPR利率25BP;7月22日下调1年LPR利率10BP、5年期LPR利率10BP;10月21日,下调1年期LPR利率25BP、5年期LPR利率25BP。本年累计下调1年期LPR35BP,下调5年期LPR利率60BP。7月25日下调1年期MLF利率20BP,9月25日下调1年期MLF利率30BP,年内累计下调50BP。7月22日,下调7天期逆回购操作利率10BP;9月27日,下调7天期逆回购操作利率20BP;年内累计下调30BP。

2025年,凭证12月9日政事局会议和12月12日中央经济责任会议,会上对来岁宏不雅计谋有诸多积极定调的新表述,引发了市集对来岁出台更汗漫度宽松增量计谋、更有劲支捏经济发展的期待。会议初度冷落“加强超老例逆周期转换”,不错看出稳增长的决心,计谋搪塞将愈加积极主动。“执行限制宽松的货币计谋”是14年以来首度重提,预测来岁央即将接受更汗漫度的降息降准。在货币计谋进一步宽松的配景下,国债收益率捏续下降。

关于债市而言,限制宽松的货币计谋的利好主要在两方面。一是货币计谋大场地为宽松,降息降准等全面宽松计谋预期以及落地对市集带来告成利好影响。二是资金插足实体经济的渠说念不畅,信用膨胀受阻,资金风险偏好极低,导致国债等低风险财富受到特殊追捧,这也即所谓“财富荒”逻辑。上述两大身分是2024年影响市集的主因。因此,预测2025年计谋风险主要在两方面,一是央行长端利率作风的不笃定性,尤其是在利率降至关节位置之后是否再次通过各式时期侵扰市集,该身分是潜在的阶段性利空。二是要是实体经济出现超预期成就,蛊卦更多资金流出金融体系,财富荒逻辑可能松动,这可能带来一轮彰着养息,该情景概率较低但仍需要捏续警惕。

国债期货走势后续何去何从?

国债期货走势后续何去何从?

2025年外需回落压力彰着、计谋刺激下内需将彰着改善,但再通胀速率幅度可能有限。刺激计谋将进一步加强、内需捏续对冲外需下,2025年GDP口头增速陪同通胀跌幅收窄或者小幅回升而好转,且存在计谋加码对冲,经济超预期的可能性。经济基本面临债市总体有压力,但影响进度有限,货币计谋守护宽松也概况对冲部分影响,供给加多则可能酿成阶段性养息,债市总体能守护偏强势运行。

2025年CPI和PPI均将延续核心上移态势,全年来看,CPI同比高位或在1%近邻,PPI同比有望不才半年慢慢成就至0近邻,GDP平减指数有望由负转正,口头GDP增速有望高于5%。因此,天然低通胀有望消弱对债市存在潜在利空影响,但在施行性通胀出现之前,其影响幅度相对有限。

货币计谋方面,限制宽松的货币计谋将导致市集利率大量下行。关联词需要温煦央行是否再次通过各式时期侵扰市集,或者实体经济是否会出现超预期成就,蛊卦更多资金流出金融体系。

2025年利率核心下移样式不改,同期温煦监管预期扰动对国债期货的影响。预测2025年上半年经济成就态势节律合座稳妥,与此同期央行逆周期转换作风明确,计渔利率将连接调降,进而带动利率大量下行,债市偏强样式仍将延续,但需要温煦通胀回暖带来的扰动。并且,后续若多头心思较为极致的行情下监管可能会进行发力,进而在短期内阻断后续债市买入力量预期或入场智商,但长久趋势并不会因此更正。

以上文中波及数据来自:Wind、同花顺iFind,东海期货征询所整理。

伏击声明

本论说由东海期货有限包袱公司征询所团队完成,论说中信息均源于公开可获取尊府。东海期货费事论说内容的客不雅、公平,但对这些信息的准确性及竣工性不作念任何保证,也不保证所包含的信息和建议不会发生任何变更。论说中的不雅点、论断和建议等全部内容只提供给客户作念参考之用,并不组成对客户的投资建议,也未洽商个别客户额外的投资目标、财务状态或需要,客户不应单纯依靠本论说而取代个东说念主的寂寞判断。在职何情况下,本公司分歧任何东说念主因使用本论说中的任何内容所导致的任何亏蚀负任何包袱,来回者需自行承担风险。本论说版权仅为东海期货有限包袱公司征询所总计,未经籍面许可,任何机构和个东说念主不得以任何状貌翻版、复制发布,如援用、转载、刊发,须注明出处为东海期货有限包袱公司。

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:张靖笛 足球投注app