炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 出品:新浪财经上市公司盘考院 作家:IPO再融资组/郑权 近日,常州市龙鑫智能装备股份有限公司(下称“龙鑫智能”)递交所北交所上市央求,中信建投保荐。 申诉期内(2022-2024年),龙鑫智能收购龙鑫干燥65%股权,成为龙鑫智能热切的利润开端,申诉期内为公司孝敬约5成利润。有投资者质疑,刚并购不久的主义便能孝敬约一半利润,龙鑫智能是否属于突击“勉强上市”还有待考据。 此外,并购主义龙鑫干燥的供应商疑窦重重,有的刚缔汲引...

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司盘考院

作家:IPO再融资组/郑权

近日,常州市龙鑫智能装备股份有限公司(下称“龙鑫智能”)递交所北交所上市央求,中信建投保荐。

申诉期内(2022-2024年),龙鑫智能收购龙鑫干燥65%股权,成为龙鑫智能热切的利润开端,申诉期内为公司孝敬约5成利润。有投资者质疑,刚并购不久的主义便能孝敬约一半利润,龙鑫智能是否属于突击“勉强上市”还有待考据。

此外,并购主义龙鑫干燥的供应商疑窦重重,有的刚缔汲引踏进前五大,多家参保职工东说念主数为0,多家被列入计较至极名录或欠税公告名单。龙鑫智能的多家劳务外包商也疑窦重重,多家刚缔汲引踏进前五大之列。

与同业可比公司比拟,龙鑫智能账龄在1年以上的应收账款占比畸高。有兴致的是,龙鑫智能较长账龄的应收款占比高,但全体坏账计提比例却低于同业均值。账龄较长的应收款占比高的背后,龙鑫智能第四季度的收入占比畸高,荟萃两年超50%,况兼波动较大,公司事迹增长的果然性与捏续性还有待工夫西宾。

申诉期内收购的主义孝敬约五成净利润

招股书袒露,龙鑫智能缔造于2001年8月,公司主要从事微纳米高端复合材料制备设备及自动化分娩线的研发、分娩、销售和事迹。公司家具主要为研磨设备、干燥设备及物料自动化分娩线。其中,研磨设备、物料自动化分娩线主要用于研磨功课;干燥设备主要用于干燥功课。

2022-2024年,龙鑫智能区别完了营收3.36亿元、5.82亿元、6.04亿元,区别完了归母净利润0.87亿元、1.43亿元、1.2亿元。2023年,龙鑫智能的营收和净利润同比大幅增长,这与公司收购龙鑫干燥干系。

2022年7月,公司收购龙鑫干燥65%的股权,龙鑫干燥成为公司全资子公司,赢得步地为非合并终局下合并。以2022年1月31日为基准日,龙鑫干燥扫数权力价值为6000万元,较2021年12月31日的净财富(1458.34万元)升值311%。

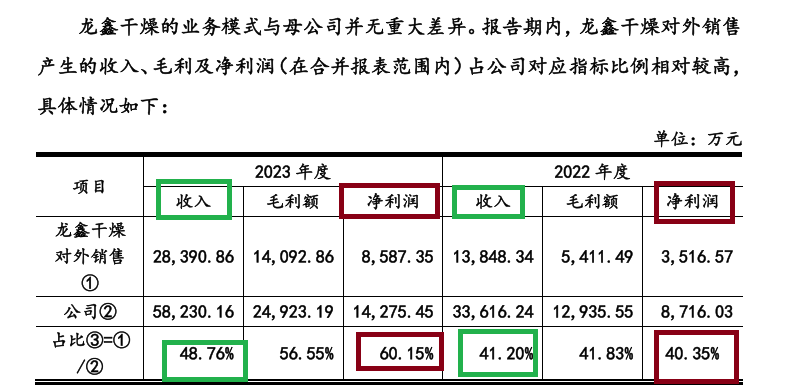

龙鑫智能高溢价收购的龙鑫干燥,成为公司盈利激增的“核弹头”。2022-2023年,龙鑫干燥区别完了交易收入13848.34万元、28390.86万元,占龙鑫智能全体营收的比例区别为41.20% 、48.76%。

开端:公告

开端:公告

2022-2024年,龙鑫干燥净利润区别为3516.57万元、8587.35万元、5116.88万元,占龙鑫智能全体净利润的比例区别为40.35%、60.15%、42.64%。龙鑫干燥三年累计完正直利润1.72亿元,占龙鑫智能同时净利润之和(3.5亿元)的近50%。

投资者质疑,刚并购不久的主义便能孝敬约一半利润,龙鑫智能是否属于突击“勉强上市”还有待考据。龙鑫智能暗意,为完了业务协同发展、进步范围效益、减少关联交往、增强闲隙性,2022年7月,公司通过换股步地收购了龙鑫干燥65%的股权从而完了对龙鑫干燥的终局。

前五大装置事迹商疑窦重重

公开贵府袒露,龙鑫干燥前五大装置事迹商疑窦重重,这对龙鑫智能收购主义的事迹果然性是一大教训。

比如龙鑫智能2024年第一大、2023年第五大装置事迹供应商淄博朝创测控设备有限公司过甚关联方(下称“淄博朝创”,包含淄博朝创和无锡永格机械设备有限公司两家公司),天眼查袒露两家公司参保东说念主数都为0,这与其与龙鑫智能每年几百万元的交往额有不匹配之处。

又比如龙鑫智能2023年第一大、2022年及2024年第二大装置事迹供应商天宁区郑陆晟杰机械装置事迹部过甚关联方(下称“郑陆晟杰”),每年都有几百万元的交往额,但郑陆晟杰2023年未按规章报送年度申诉,被列入计较至极名录。

龙鑫智能2024年第三大装置事迹供应商青岛羽丰机电工程有限公司,2023年5月24日刚缔造,天眼查袒露参保东说念主数仅1东说念主,2024年便成为龙鑫智能前五大装置事迹供应商。

龙鑫智能2023年度第三大、2022年第四大装置事迹供应商惠山区前洲沛阳设备装置事迹部过甚关联方(下称“前洲沛阳”),2021年因未按规章报送年度申诉被列入计较至极名录;2024年7月因拖欠税款被无锡市惠山区税务局列入欠税公告名单,欠税金额为17339.45元。

开端:天眼查

开端:天眼查

不仅多家装置事迹供应商存在较多疑问,龙鑫智能部分劳务外包供应商也存在雷同疑窦。比如常州兰佳祈劳务有限公司(下称“兰佳祈劳务”),缔造于2022年8月,缔造过去就成为龙鑫智能第一大劳务外包供应商。2023年,兰佳祈劳务不时成为第一大劳务外包供应商,2024年为第三大劳务外包供应商,但天眼查袒露兰佳祈劳务的职工参保东说念主数为0。

龙鑫智能2022年第五大劳务外包供应商常州顺厚干燥设备有限公司(常州顺厚),缔造于2022年1月,缔造过去便踏进龙鑫智能前五大劳务外包供应商。但天眼查袒露,常州顺厚参保东说念主数为0。

龙鑫智能2024年第一大劳务外包供应商常州禄泽干燥设备有限公司(下称“常州禄泽”),缔造于2023年5月,天眼查袒露参保职工东说念主数为0。此外,常州禄泽关联方天宁区郑陆勇敢机械厂、常州遂梦劳务有限公司参保东说念主数相似为0。

1年以上应收款占比畸高但坏账计提比例低于同业

2022-2024年各年末,龙鑫智能应收账款账面价值区别为8044.90万元、11227.64万元和14524.61万元,应收账款账面余额区别为8679.08万元、12440.55万元、17179.06万元,逐年升高。

分账龄看,龙鑫智能1年以上账龄的应收账款金额区别为1980.65万元、6426.87万元、12925.55万元,占当期应收账款余额的比例区别为22.82%、51.66%、75.24%,都大幅加多。

1年以上账龄应收账款急剧加多,讲明公司回款瓦解放缓,是否存在放宽信用战略或提前阐发收入有待考据。龙鑫智能暗意,公司账龄1年以上应收账款占比加多主要原因包括:①部分回款情况较差的客户对验收款及质保金的付款周期较长;②部分回款情况较好的客户期末应收账款余额较小。公司不存在放宽信用战略刺激销售情况。

与同业可比公司比拟,龙鑫智能2023年和2024年1年以上账龄应收账款占比最高,显赫高于同业均值。换言之,公司2023年、2024年1年以内应收账款占比最低。

2022-2024年,龙鑫智能账龄在1年以内的应收账款占比区别为77.18%、48.34%、24.76% ,6家同业可比公司均值区别为74.69%、58.08%、47.26%。

2022年,龙鑫智能应收账款的账龄结构与同业还较为接近,但到了2023年,也便是收购龙鑫干燥后,公司1年以上的应收账款占比急剧攀升,显赫高于同业均值。

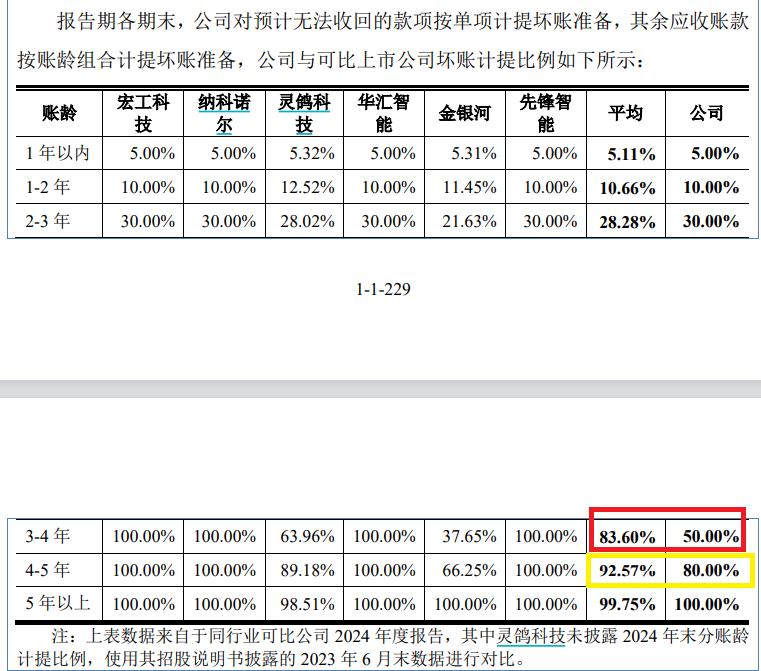

有兴致的是,尽管龙鑫智能近两年1年以上的应收账款占比最高,但坏账计提比例却不高,主淌若公司3-4 年、4-5年账龄的应收账款坏账计提比例有些激进。

招股书袒露,龙鑫智能2024年度账龄在3-4年、4-5年的应收账款坏账计提比例区别为50%、80%,同业可比公司的均值区别是83.60%、92.57%。

开端:招股书

开端:招股书

2022年-2024年,龙鑫智能应收账款坏账全体计提比例区别为7.31%、9.75%、15.41%,低于同业可比公司均值11.21%、10.39%、17.15%。

开端:公告

开端:公告

在1年以上应收账款占比畸高背后,龙鑫智能第四季度收入占比较高且波动较大。2022-2024年,公司第四季度收入占比区别为47.09%、52.46%、29.61%,荟萃两年在50%傍边,2024年又降至30%傍边。

龙鑫智能暗意,公司家具属于客户的热切产能投资,尤其是相对复杂的大型家具,部分客户关于家具验收魄力严慎,验收前条目公司凭证其诉求进行鼎新,里面审批经由较长。年末是大无数客户窥探开拓进程的热切时点,因此公司更多在第四季度完成验收职责。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:公司不雅察买球下单平台