炒股就看金麒麟分析师研报,巨擘,专科,实时,全面足球投注app,助您挖掘后劲主题契机! 摘抄 5月,好意思国众议院通过《娟秀大法案》,加重了好意思国财政可握续性的担忧,10年好意思债利率升破4.5%,风险财富再度承压。怎样看待好意思债的相等波动,减税法案或将怎样影响赤字与利率? 热门念念考:好意思债“风暴”将至? (一)好意思债市集为何再次异动?内因是通胀和财政赤字问题,类似了日债的“外溢效应” 好意思债利率相等波动的核心驱动事件是好意思国减税法案及日债需求走弱。在二者的影响下,好意思债利率5...

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面足球投注app,助您挖掘后劲主题契机!

摘抄

5月,好意思国众议院通过《娟秀大法案》,加重了好意思国财政可握续性的担忧,10年好意思债利率升破4.5%,风险财富再度承压。怎样看待好意思债的相等波动,减税法案或将怎样影响赤字与利率?

热门念念考:好意思债“风暴”将至?

(一)好意思债市集为何再次异动?内因是通胀和财政赤字问题,类似了日债的“外溢效应”

好意思债利率相等波动的核心驱动事件是好意思国减税法案及日债需求走弱。在二者的影响下,好意思债利率5月份出现三次大幅相等上升。从根源上看,这次好意思债下降源自减税激发的债务可握续担忧,但5月20日,日债拍卖走弱大幅加快了好意思债利率高涨,导致好意思债与好意思元走势彰着分化。

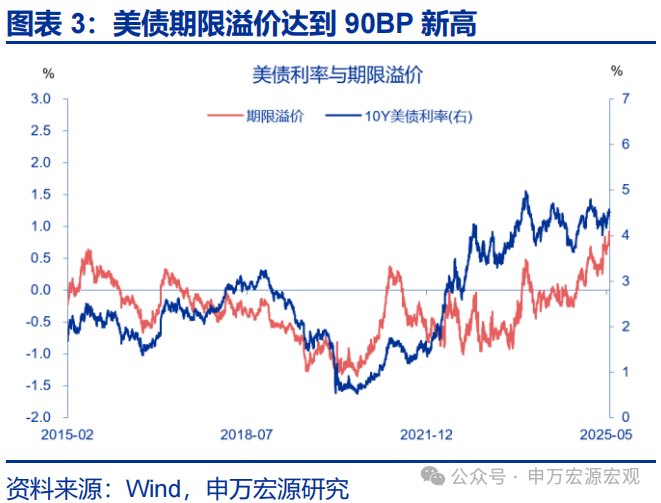

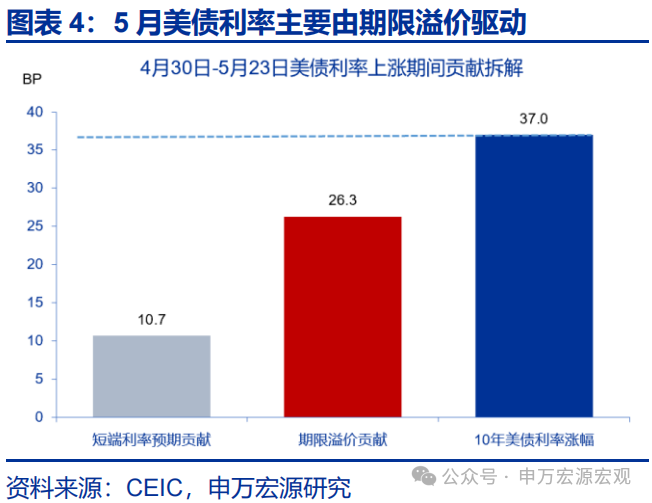

好意思债期限溢价升至新高,反馈了财政、通胀、货币和来往的扰动。好意思债期限溢价前年10月转正,至5月22日升至0.9%,成为影响利率走势的主导身分。4月30日以来,10年好意思债利率上升37BP,其中期限溢价上升28BP,短端骨子利率预期高涨11BP,期限溢价孝顺达七成。

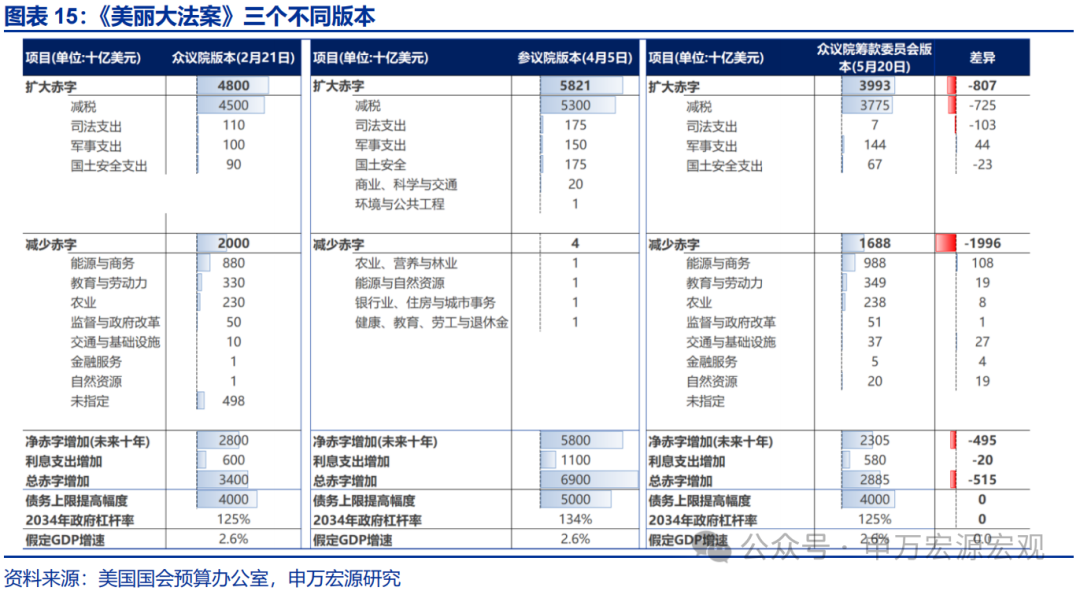

(二)《娟秀大法案》的阐扬及争议?2026年赤字率或挑战8%,但对经济的角落孝顺有限

共和党在相关院仅有三个席位上风,《娟秀大法案》能含糊期通过存在不祥情趣。法案现已递交相关院,各委员会或在6月上旬进行审议,6月中旬前后举行举座投票。若相关院对法案进行较大修改,需众议院再次投票、或与参院“互助”放弃不合——辘集在医疗扶植、SALT范畴。

法案以延续TCJA减税为主体,经济影响可类比2010年奥巴马延伸减税策略,增量提振后果或较为有限。延伸现存减税动作占比约80%,于2026年收效;新减税动作占比约20%,立即收效。奥巴马2010年12月及2012年12月的减税延伸动作,均未改革经济的既定轨迹。

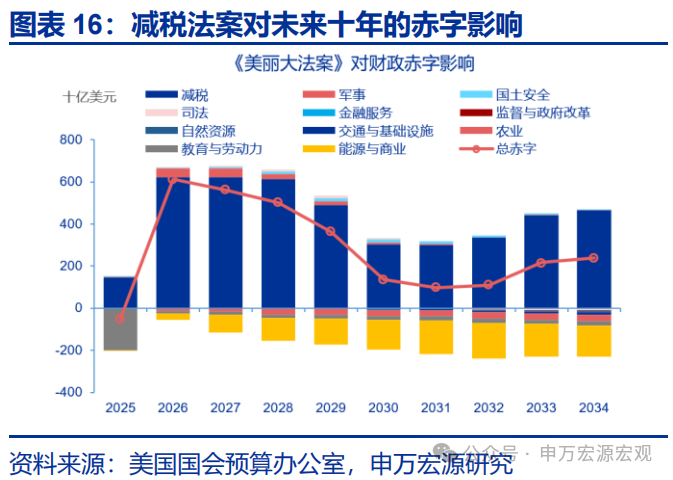

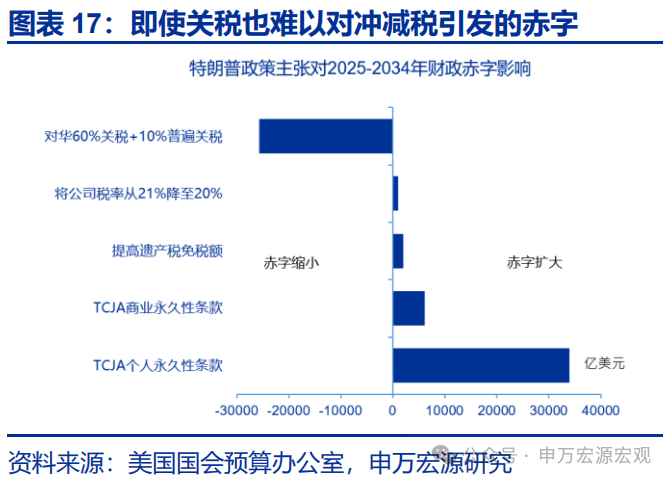

法案或将使好意思国财政赤字彰着扩大,即使加征环球关税也难以对冲。法案将导致减税前置、减支后置,进而大幅普及频年的赤字率。证实CBO测算,2026年的赤字率增量约为1.8个百分点。十年内,关税或可带来约2.5万亿好意思元收入,不足以弥补法案的3.3万亿傍边的赤字增量。

(三)好意思债利率及风险臆度?利率或将进一步走高,风险身分仍可能积蓄扩大

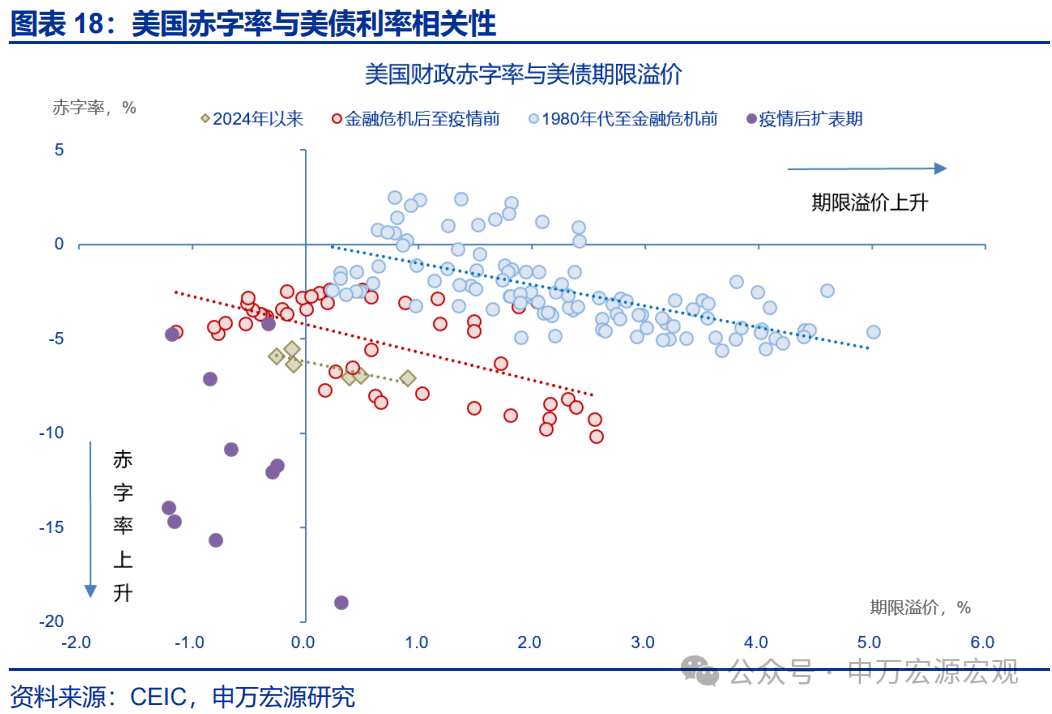

好意思国财政赤字率每高涨1个百分点,10年好意思债利率抬升约78bp。不同历史阶段,好意思国财政赤字率与好意思债利率(期限溢价)均存在较为妥当的关联性(2020年后好意思联储扩表暂时冲破了好意思债市集的一般需求轨则)。基于总结驱散,赤字率每上行1个百分点,期限溢价将上行78bp。

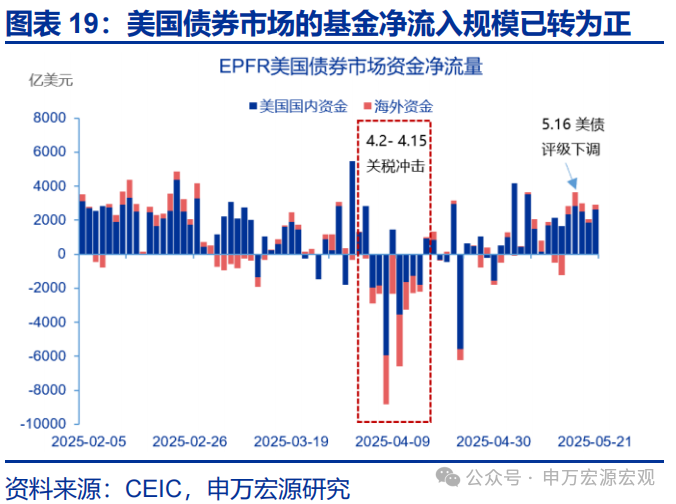

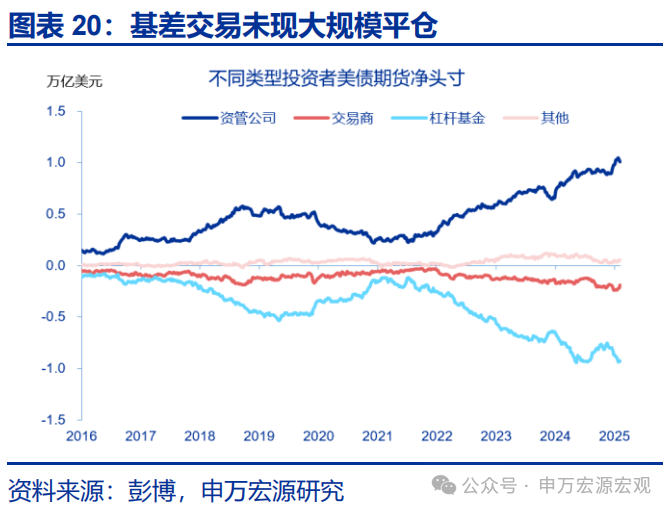

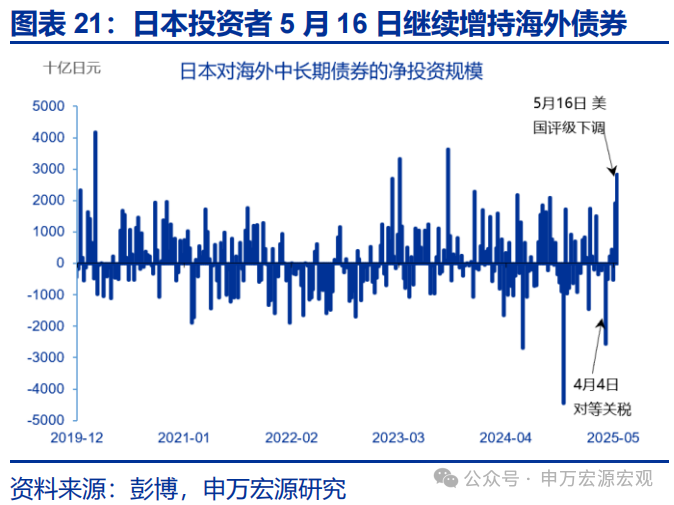

短期内,从资金动作及流动性现象看,好意思债系统性压力有所简陋。5月,好意思国债券市集的基金净流入范围已转为正,流出压力好于4月;5月外洋当局握有好意思债范围仅小幅回落;5月对冲基金好意思债基差来往暂未出现大范围逆转;日本投资者5月净买入外洋债券,卖出压力暂未扩大。

中遥远,好意思债利率或延续高位颠簸,仍存抬升压力。一是减税法案仍可能存在尚未计价的赤字推广信息,相关院部分重要议员维持连续扩大减税范围;二是弱好意思元下,非好意思机构平仓外汇风险敞口容易形成债汇双杀;三是关税短期内或导致通胀上行;四是好意思邦交易策略仍存升级可能。

风险教导

地缘政事冲突升级;好意思国经济放缓超预期;好意思联储超预期转“鹰”

敷陈正文

5月,好意思国众议院通过《娟秀大法案》,加重了好意思国财政可握续性的担忧,10年好意思债利率升破4.5%,风险财富再度承压。怎样看待好意思债的相等波动,减税法案或将怎样影响赤字与利率?

一、热门念念考:好意思债“风暴”将至?

(一)好意思债市集为何再次异动?内因是通胀和财政赤字问题,类似了日债的“外溢效应”

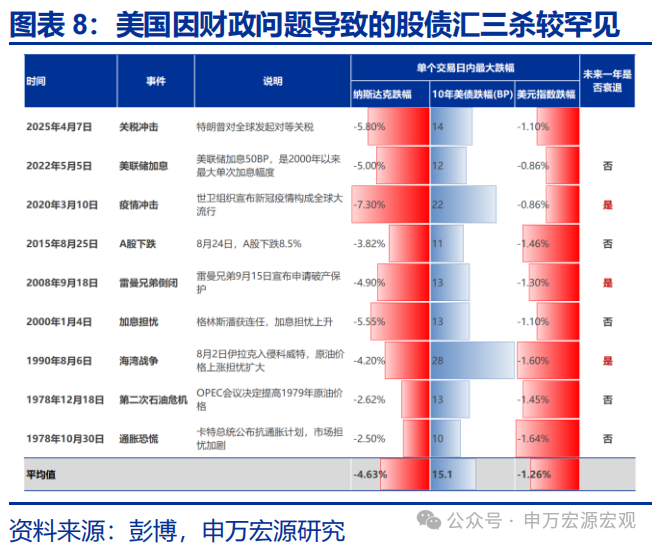

本年5月以来,好意思债利率相等波动的核心驱上路分是财政层面的好意思国减税法案及来往层面的日债拍卖不足预期,在二者的影响下,好意思债利率出现三次大幅相等上升。5月13日,众议院筹款委员会公布减税法案文本后,好意思债利率上升,好意思元下降,市集运行担忧好意思国赤字推广问题;5月17日,穆迪下调好意思国主权信用评级,5月18日,共和党在SALT问题上作念出退步后,众议院预算委员会投票通过减税法案,好意思债利率再度高涨,好意思元下降,市集二次来往好意思国财政问题;5月20日北京时代11点30分傍边,日债20年拍卖遇冷,好意思债处于夜盘来曩昔刻,即时反馈程度不大,但过问好意思东时代白天来往流动性岑岭时段后,好意思债利率运行第三轮高涨,与好意思元的分化也大幅扩大。因而这次好意思债下降源自债务问题,但日债问题大幅加快了好意思债恶化。

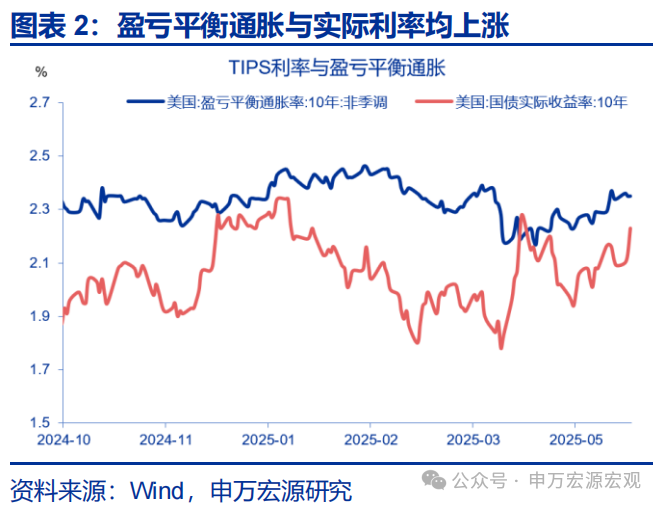

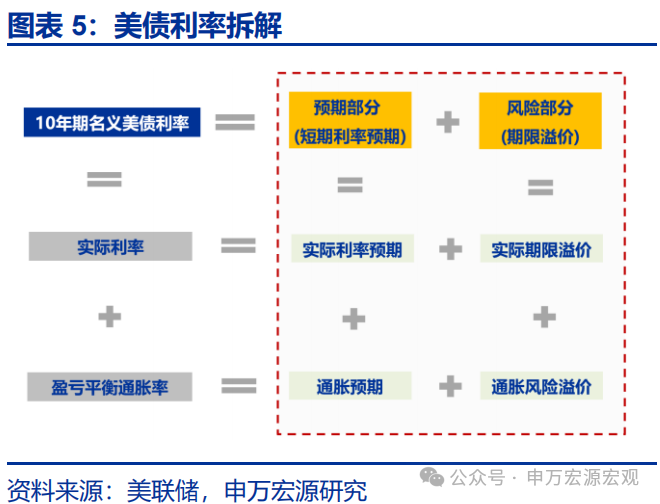

好意思债期限溢价升至新高,反馈了财政、通胀、货币和来往的扰动。参考好意思债利率的因子拆解模子,4月30日以来,10年好意思债利率上升37BP,其中期限溢价上升28BP,短期骨子利率预期高涨11BP,期限溢价孝顺达七成。岁首以来,短期骨子利率预期仍下降0.4%,期限溢价已从前年10月的0%上升至5月22日的0.9%,达到近十年来新高,成为影响好意思债利率走势的主导身分。况兼好意思国通胀预期上升,好意思联储降息预期减轻,好意思债利率同期濒临着财政、通胀、货币、来往层面的共振压力。

赤字推广及特朗普策略不祥情趣导致好意思国信用风险的溢价上升。平等关税落地后,好意思元与好意思债利率的背离运行扩大,标明市集对好意思国策略的信心大幅受损,投资者要求更高的收益率来抵偿握有好意思国债务的风险。这次市集对评级下调的反馈模样也与以往不尽雷同,前两次评级下调均未对好意思国主权信用变成冲击,2011年和2023年评级下调前后,好意思元仍高涨。好意思国历史上虽不乏股债汇三杀,但这次因债务问题导致的股债汇三杀较为淡薄。减税法案或成为好意思债后续走向的重要身分之一。

(二)《娟秀大法案》的阐扬及争议?2026年赤字率或挑战8%,但对经济的角落孝顺有限

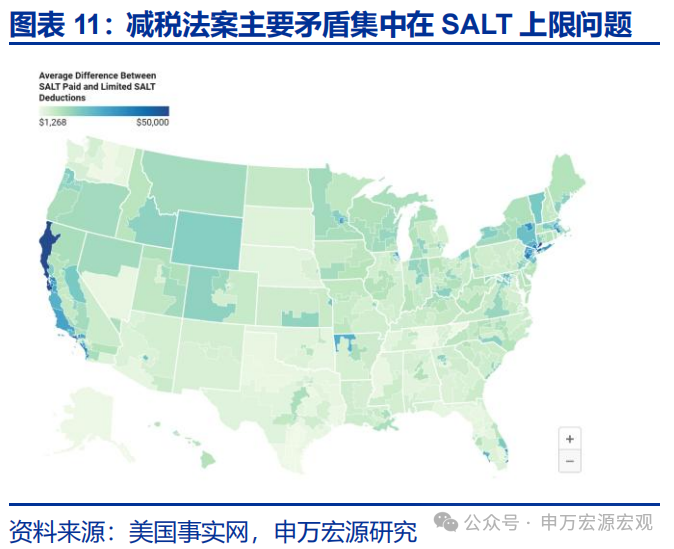

减税法案能含糊期通过存在不祥情趣,共和党仅有三个席位上风。5月22日,减税法案在众议院以215对214的狭窄上风通过,下一步将嘱咐相关院。相关院各个委员会或在6月上旬进行审议,6月中旬前后相关院举座投票。共和党狡计7月4日前通过法案,以幸免涉及债务上限“X-Date”。相关院或对法案进行较大修改,若相关院对众议院版块作念出修改,需将修改后的文本复返众议院,由众议院再次投票通过或与参院进行“治愈”放弃不合,能含糊期推动仍存在不祥情趣。后续阻力辘集在相关院部分共和党鹰派成员当中,共和党在相关院仅有3个席位上风,至多允许3名共和党议员投反对票,但在Medicaid、SNAP、SALT问题上财政鹰派与共和党调换东说念主仍然存在争议。

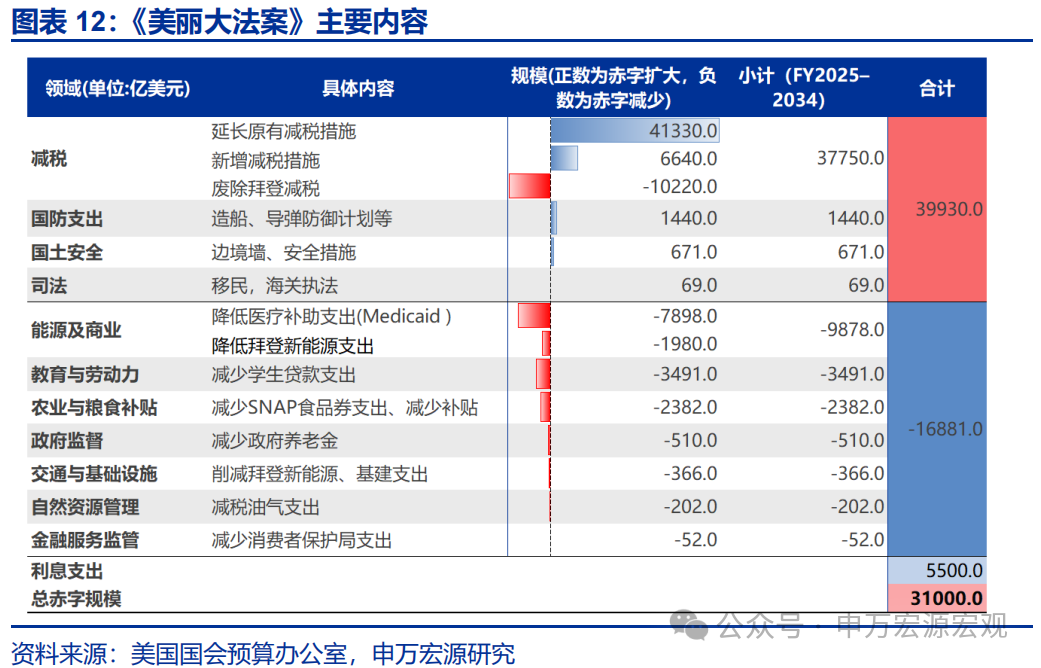

《娟秀大法案》包括11大板块,涵盖减税、扩大国防支拨、国土安全支拨、侨民司法支拨,削减医疗扶植,食物券、新动力等范畴支拨。减税是法案主体内容,包括三部分,一是延伸TCJA原有的减税动作;二是新增减税;三是根除拜登原有的税收抵免动作。支拨方面,主要包括三大范畴的支拨,一是扩大国防支拨,包括造船、导弹谢绝狡计等;二是扩大国土安全支拨,主要为修建边境墙,加强原土安全;三是侨民范畴支拨,包括外洋司法支拨、边境司法东说念主员建立支拨等。

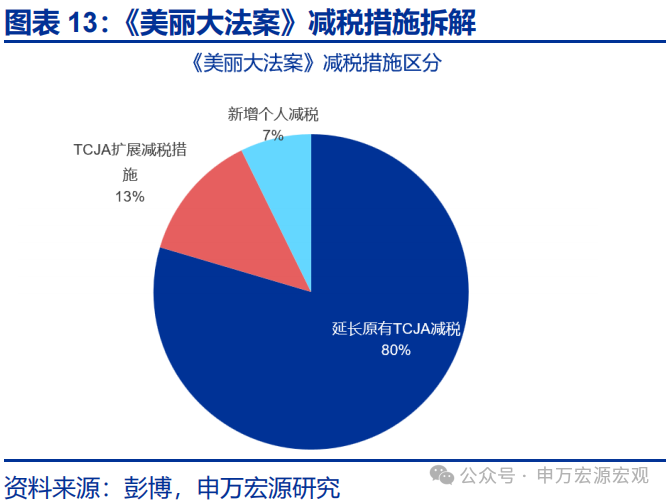

这次减税以延续现存减税条件为主,后果可类比2010年奥巴马延伸减税策略,增量经济提振或较为有限。法案中,延伸现存的TCJA个东说念主和企业减税动作占比约80%,2026年1月1日收效;新增减税动作占比约20%,可在法案颁布后立即收效,主要包括:加班工资免税,小费收入免税,汽车贷款利息免税,MAGA账户试点等。特朗普烧毁了企业所得税从21%下降至到15%(或20%)的原意,企业端的新增减税主要体现为建立投资与研发投资的全额扣除,量级被压缩。《娟秀大法案》的减税后果可类比2010年12月及2012年12月奥巴马的延伸小布什减税动作,未彰着改革原有经济和市集趋势,短期内仅市集情愫有所改善。

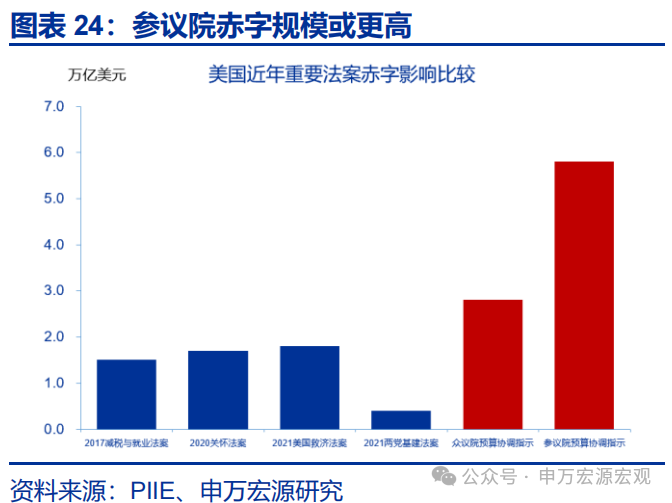

减税法案或将使好意思国赤字彰着扩大,即使加征环球关税也难以对冲,来岁的赤字压力最为辘集。参考特朗庸碌告的10%大宗基准关税动作,10年内新关税可带来约2.5万亿好意思元的收入,仍不足以弥补法案带来的3.3万亿傍边的赤字增多。减税带来的赤字增多量主要辘集在2026和2027年,差异有6140亿好意思元和5610亿好意思元。2026年的赤字率增多量约为1.8个百分点,戒指本年4月,好意思国赤字率已达6.8%,意味着来岁好意思国赤字率或将挑战8%压力线。

(三)好意思债利率及风险臆度?利率或将进一步走高,风险身分仍可能积蓄扩大

好意思国赤字率与好意思债利率存在较为妥当的关系,赤字率每高涨1个百分点,10年好意思债利率抬升约0.78个百分点。好意思国财政赤字率与好意思债利率(期限溢价)存在较为妥当的关联性,利率对赤字率的反馈整个均为0.78傍边。但在不同期期,由于利率核心不同,二者关联性可能被心事。况兼2020年后的好意思联储扩表时刻,冲破了好意思债市集的一般需求轨则。但现在,二者之间的关联性正在向过往的常态轨则总结。

从资金动作及流动性现象看,好意思债系统性压力有所简陋。证实EPFR数据,5月以来,好意思国债券市集的基金净流入范围已转为正,流出压力好于4月平等关税时代。参考好意思联储数据,4月16日至5月21日,由好意思联储托管的外洋当局好意思债范围仅小幅回落,由2.94万亿降至2.91万亿。参考CFTC数据,4月4日至5月20日,对冲基金好意思债空头头寸范围由8346亿扩大至9264亿好意思元,基差来往也暂未出现大范围逆转。日本投资者5月净买入外洋债券,卖出压力暂未扩大。好意思国回购市集利差也未扩大,清楚好意思债系统性压力暂时不大。

向后看,好意思债利率或延续高位颠簸,仍存在抬升压力。更需眷注进一步上行的“尾部风险”。一是减税法案落地前,仍可能存在尚未预期到的赤字推广信息。部分相关院议员维持扩大减税范围,扩大儿童税收抵免等(乔什·霍利),反对大幅削减医疗扶植(苏珊·柯林斯),可能导致赤字进一步普及;二是,弱好意思元周期下,非好意思机构平仓外汇风险敞口容易形成债汇双杀;三是,关税的短期内或导致通胀上行风险大于经济下行风险;四是特朗普政府交易策略仍存升级可能。

风险教导

1、地缘政事冲突升级。俄乌冲突尚未闭幕,地缘政事冲突可能加重原油价钱波动,干扰环球“去通胀”进度和“软着陆”预期。

2、好意思国经济放缓超预期。眷注好意思国服务、耗尽走弱风险。

3、好意思联储超预期转“鹰”。若好意思国通胀展现出更大韧性,可能会影响好意思联储改日降息节律。

—————— ]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP