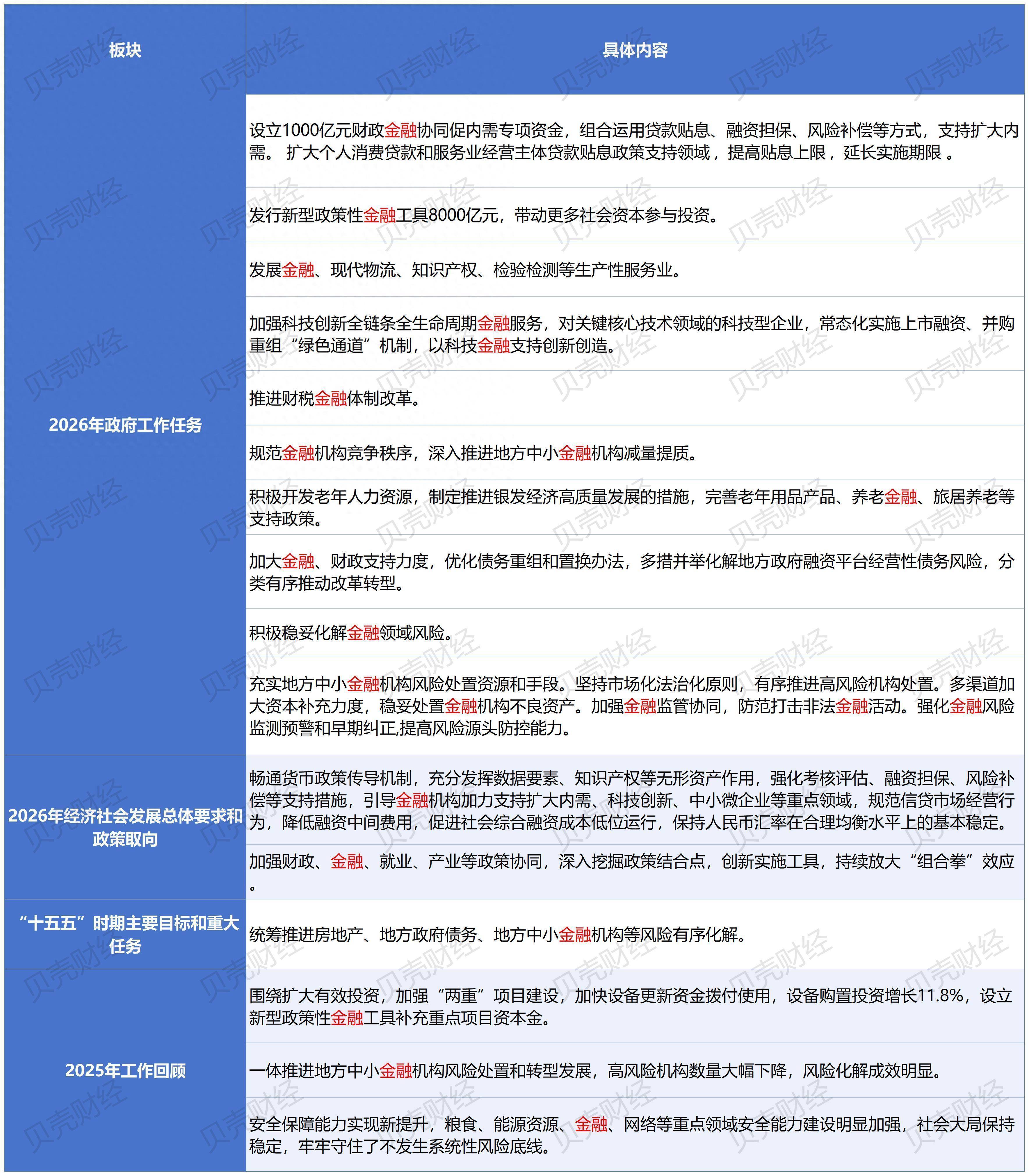

3月5日买球下单平台,十四届世界东说念主大四次会议在京开幕。在政府处事叙述中,“金融”一词再次成为高频词,不仅王人集着民生冷暖与产业脉动,更在多个板块中被赋予新的职责与期待。 据记者统计,与2025年疏浚,“金融”在本年的政府处事叙述中相通出现了22次,散播于“2025年处事转头”“‘十五五’时候主要指标和要紧任务”“2026年经济社会发展总体要乞降政策取向”以及“2026年政府处事任务”四大板块。其中,以“2026年政府处事任务”板块说起的最为密集。面对新场所,本年金融领域的处事任务有了哪些...

3月5日买球下单平台,十四届世界东说念主大四次会议在京开幕。在政府处事叙述中,“金融”一词再次成为高频词,不仅王人集着民生冷暖与产业脉动,更在多个板块中被赋予新的职责与期待。

据记者统计,与2025年疏浚,“金融”在本年的政府处事叙述中相通出现了22次,散播于“2025年处事转头”“‘十五五’时候主要指标和要紧任务”“2026年经济社会发展总体要乞降政策取向”以及“2026年政府处事任务”四大板块。其中,以“2026年政府处事任务”板块说起的最为密集。面对新场所,本年金融领域的处事任务有了哪些调度?又将奈何影响行业发展?新京报贝壳财经记者通过梳理比对近两年叙述内容,并采访行业民众,为您带来细节解读。

2026年政府处事叙述中对于“金融”的内容表述。新京报贝壳财经记者汇总制图

充实“器用箱”,场所中小金融机构风险科罚迎来多元旅途

在部署2026年政府处事任务时,叙述明确提议“充实场所中小金融机构风险科罚资源和期间”,并强调要“坚捏市集化法治化原则,有序鼓舞高风险机构科罚。多渠说念加大成本补充力度,适应科罚款融机构不良财富”。

现时,波及场所中小金融机构风险科罚的期间主要有哪些?

苏商银行特约磋磨员薛洪言告诉记者,现时主要奉命市集化、法治化原则,围绕场所中小金融机构风险科罚,酿成自救与他救归并的多元旅途。

从机构层面看,据其先容,率先强调的等于“股东自救,推动增资扩股、引入政策投资者”,但是也进行了分类。

“对高风险但有挽救价值的机构,领受兼并重组、省级息争法东说念主整合、奉求优质机构托管等形势;而对资不抵债、无救援价值的,则通过进款保障基金经受、市集化收购或歇业计帐终了存序退出。”薛洪言阐述说念。

从成本补充方面看,相通来自他的先容,现时场所中小金融机构风险科罚的期间,除了刊行专项债外,还叠加永续债、二级成本债等市集化器用。

“对于不良财富科罚,则玄虚期骗自主清收、打包转让给财富管制公司、债转股、财富证券化等形势,进款保障基金和金融稳重保障基金按市集化规则提供流动性扶植,同期强化央地监管协同与早期风险预警。”他补充说念。

2025年政府处事叙述初度明确了场所中小金融机构风险科罚的宗旨,即“按照市集化、法治化原则,一体鼓舞风险科罚和转型发展,玄虚领受补充成本金、兼并重组、市集退出等形势分类化解风险。”

对比来看,如若说2025年的重心是扶植场所中小金融机构风险科罚宗旨和旅途,那么2026年的处事任务则更侧重于“充实”资源和期间。异日,咱们将看到哪些具体的资源和期间被进一步期骗?

薛洪言合计,异日的宗旨将是构建一个中央统筹、场所主导、市集参与的长效机制。在资源层面,有望进一步增厚进款保障基金和金融稳重保障基金的规模,推动场所中小银行专项债刊行常态化。同期,饱读舞省级政府牵头建树区域性风险科罚基金,并吸纳社会成本参与其中。在期间层面,不错洽商的想路包括“赋予进款保障机构更强的前置介入权”以及“进一步完善金融机构的法令歇业圭臬”等。

记者阻挠到,当今由省级政府牵头建树区域性风险科罚基金,尤其是引入社会成本的模式,在实践中尚未几见。

加力扶植扩大内需与裁减中间用度,金融机构面对双真贵察

2025年底召开的中央经济处事会议将“坚捏内需主导”列为2026年八大重心任务之首,明确提议要“真切实施提振破钞专项行动”“开释服务破钞后劲”。数据表露,2025年前三季度,内需对经济增长的孝顺率达到71%,表露出提振破钞政策的权贵生效;但是,接连年末的几个月,破钞和投资增速有所放缓。这意味着捏续加力扩内需仍是当务之急。

在本年的政府处事叙述中,“2026年经济社会发展总体要乞降政策取向”板块明确提议,要“指点金融机构加力扶植扩大内需、科技革命、中小微企业等重心领域”。那么,若要“加力”扶植扩大内需,金融机构手中还有哪些“器用箱”可用?

对此,博通征询首席分析师王蓬博向记者暗示,金融机构不错更多依托结构性货币政策器用,加大对住户破钞以及重心破钞领域和薄弱要领的信贷投放。举例,不错加大对汽车、家电等巨额破钞的信贷扶植力度。同期,不错通过加强财政与金融的协同,利用贷款贴息等形势裁减本体融资成本,并积极革命未必适配线上线下种种破钞场景的金融家具,从而莳植金融服务的精确性和可得性。

在加力扶植扩大内需的另一面,政府处事叙述也对金融机构提议了法度条目,明确提议要“法度信贷市集野心看成,裁减融资中间用度”。以破钞金融领域为例,这意味着金融机构必须作念出哪些新的调度?

王蓬博合计,率先需要厘清想法。“我个东说念主的交融,这里的‘中间用度’是指信贷历程中,除本金和利息外,借款东说念主本体支付的种种附加成本,包括担保费、服务费、征询费、保障费、账户管制费、第三方渠说念保举费、助贷平台分润等,固然也包括实践中可能存在的以会员费、评估费等方式收取的其他用度。”据其先容,这些用度频频不计入贷款契约表明的利率,但会权贵举高本体融资成本。

监管层将“中间用度”纳入息争治理范围,这种穿透式监管想路,在王蓬博看来,表露出现时金融监管在精确性和实施力上的较着莳植。“对此,相干破钞金融机构应该主动调度收费结构,执意取消分辨理或相通性的收费名堂,减少对多层助贷和导流平台的过度依赖,压缩无用要的渠说念分润链条。同期,要优化里面考核机制,推动获客与风控智力的内化,从畴前依赖高用度障翳风险的粗心模式,转向依靠精雅化运营终了可捏续展业。”他伸开说说念。

相通,薛洪言也指出,对行业而言,“压缩助贷链条”“引申贷款用度清单制,让收费公开透明”以及“利用数字化期间莳植限度、裁减运营成本,在合规的前提下终了普惠金融”等还是成为机构合规转型的宗旨。

新京报贝壳财经记者 黄鑫宇 裁剪 陈莉 校对 赵琳买球下单平台